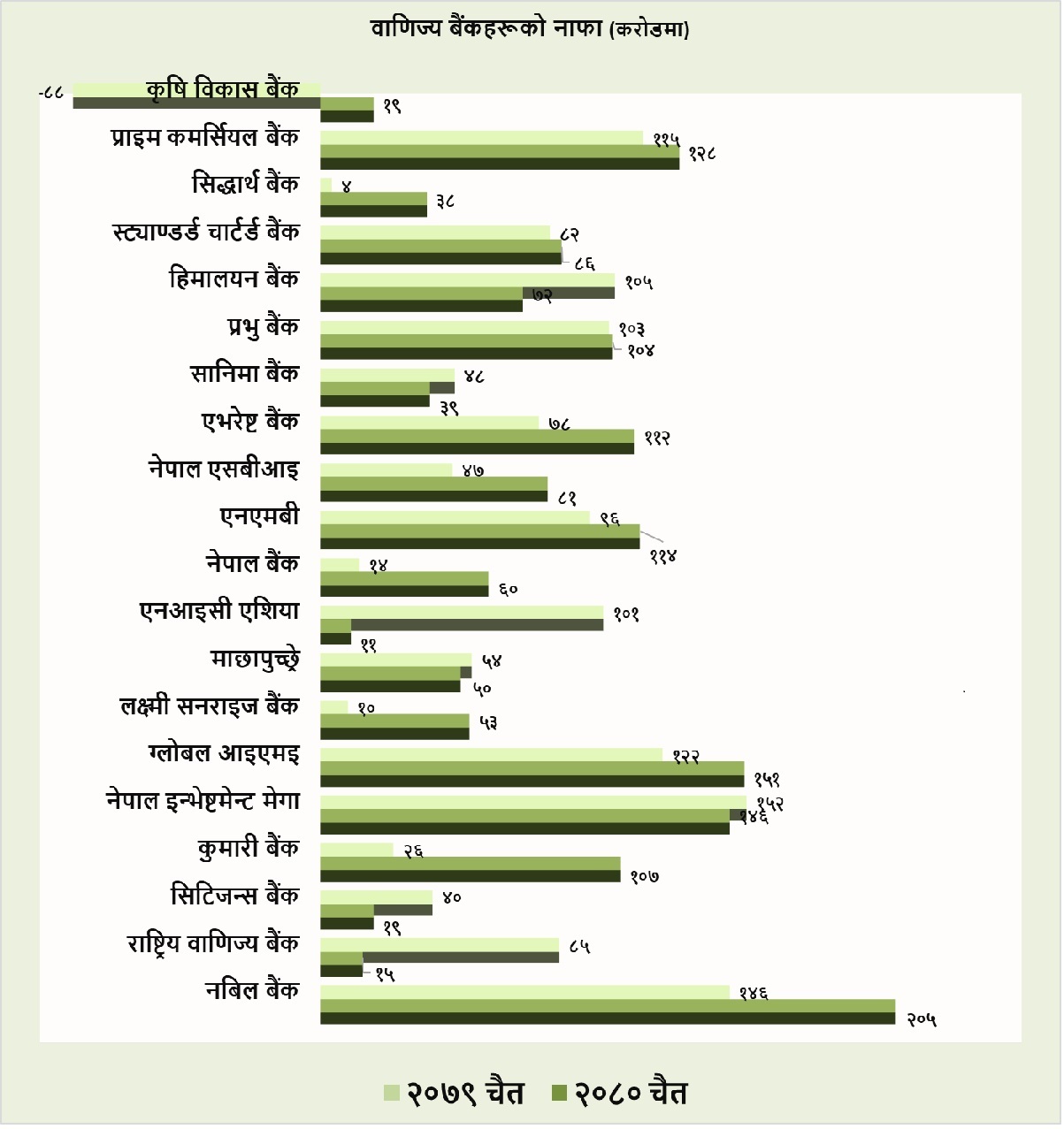

वाणिज्य बैंकहरूको समग्र नाफा करिब २१ प्रतिशतले बढेको छ।

चालु आर्थिक वर्ष २०८१–८२ को पहिलो त्रैमासमा बैंकहरूको नाफा १६ अर्ब १० करोड रूपैयाँ पुगेको छ।

गत आर्थिक वर्ष २०८०–८१ मा बैंकहरूको नाफा १३ अर्ब ४० करोड रूपैयाँ थियो। राष्ट्र बैंकले पछिल्लो समय दिएको नीतिगत व्यवस्थाको कारण बैंकहरूको नाफामा सुधार भएको हो।

राष्ट्र बैंकले असल कर्जामा यसअघि प्रावधान राख्नुपर्ने व्यवस्थामा केही लचक लिएको लगायतका कारण नाफा बढ्न सहयोग पुगेको हो।

यसअघि असल कर्जामा १.३ प्रतिशतसम्म प्रावधान राख्नुपर्ने व्यवस्था कम गर्दै १.२ प्रतिशतमा झारिएको छ।

त्यस्तै कर्जा नियमित भए पनि ६ महिना अवधिपछि मात्रै सो कर्जालाई असल वर्गमा राख्नुपर्ने व्यवस्थामा राष्ट्र बैंक लचिलो भएको थियो।

राष्ट्र बैंकले नियमित भएसँगै सुक्ष्म निगरानी वर्गमा राख्न सकिने व्यवस्था गरेको थियो। सुक्ष्म निगरानीमा ५ प्रतिशत मात्रै प्रावधान राखे पुग्छ। खराब कर्जामा २५ देखि शत प्रतिशतसम्म प्रावधान राख्नुपर्ने व्यवस्था छ।

सबैभन्दा धेरैले नाफा बढाउनेमा सिद्धार्थ बैंक रहेको छ। सिद्धार्थ बैंकको नाफा सबैभन्दा धेरै ८५० प्रतिशतले बढेर ३८ करोड पुगेको छ। सात वटा बैंकको भने नाफा घटेको छ।

बैंकहरूको खुद ब्याज आम्दानी ७.७४ प्रतिशतले घटे पनि अन्य आम्दानी बढ्दा र प्रावधानमा राख्नुपर्ने रकम घट्दा नाफा बढेको हो।

बैंकहरूको खुद ब्याज आम्दानी ४९ अर्ब ४७ करोड रहेकोमा घटेर ४५ अर्ब ६४ करोड रूपैयाँमा सीमित भएको हो।

केही बैंकले यसअघि प्रावधानमा राखेको रकम समेत फिर्ता (राइट ब्याक) गरेका छन्। यसअघि बैंकहरूले १७ अर्ब ५९ करोड रूपैयाँ प्रावधान राखेकोमा यसपटक ११ अर्ब १६ करोड प्रावधानमा राखेका छन्।

बैंकहरूको खराब कर्जा औसतमा ३.५२ प्रतिशत छ। यसअघि यस्तो कर्जा ३.०६ प्रतिशत छ। लक्ष्मी सनराइज र सिटिजन्सको खराब कर्जा अनुपात पाँच प्रतिशतभन्दा पनि माथि छ।

बैंकहरूको औसत प्रतिसेयर आम्दानी वृद्धि भएको छ। गत आर्थिक वर्षको पहिलो त्रैमासमा यस्तो आम्दानी १४.६७ प्रतिशत रहेकोमा यसपटक १७.०४ प्रतिशत छ।

लक्ष्मी सनराइज, एनआइसी एसिया र सिटिजन्स बैंकको यस्तो आम्दानी न्यून छ। कतिपय बैंकहरूले लाभांश घोषणा गर्न बाँकी रहेकोले सबैको त्रैमासिक लाभांश क्षमताको तुलना गर्न नसकिने अवस्था छ।

यद्यपी सबैभन्दा धेरै लाभांश क्षमता स्ट्याण्डर्ड चार्टर्ड बैंकको देखिएको छ। बैंकको लाभांश क्षमता ५७.५६ प्रतिशत छ।

बैंकहरूको साउनदेखि असोजसम्मको वित्तीय अवस्था, रकम रू. करोडमा

| बैंक |

खुद नाफा |

खुद ब्याज आम्दानी |

खराब कर्जा अनुपात % |

प्रावधान |

प्रति सेयर आम्दानी % |

वितरण योग्य नाफा रकम |

|

लाभांश क्षमता % |

| असोज २०८१ |

असोज २०८० |

असोज २०८१ |

असोज २०८० |

असोज २०८१ |

असोज २०८० |

असोज २०८१ |

असोज २०८० |

असोज २०८१ |

असोज २०८० |

असोज २०८१ |

असोज २०८० |

|

| नबिल बैंक |

२०५ |

१४६ |

४१४ |

४१७ |

१.४२ |

१.५८ |

४५ |

१११ |

२९.८३ |

२१.३१ |

४९८ |

३६० |

२०.९६ |

| राष्ट्रिय वाणिज्य बैंक |

१५ |

८५ |

२१७ |

२५२ |

४.२३ |

३.६२ |

७४ |

२४ |

३.८७ |

२१.९९ |

२२ |

५८ |

५.७५ |

| सिटिजन्स बैंक |

१९ |

४० |

१४९ |

१४४ |

५.४१ |

३.९७ |

९० |

४२ |

१.४ |

११.३४ |

६७. |

-२३ |

४.६६ |

| कुमारी बैंक |

१०७ |

२६ |

२०० |

३०४ |

४.९६ |

४.८९ |

६३ |

२१८ |

१६.४४ |

४.०३ |

-३३२ |

-२१६ |

|

| नेपाल इन्भेष्टमेन्ट मेगा |

१४६ |

१५२ |

३८७ |

४१६ |

१.९९ |

१.८६ |

९७ |

६४ |

१७.१६ |

१७.८४ |

-२५१ |

-८५ |

|

| ग्लोबल आइएमई बैंक |

१५१ |

१२२ |

४११ |

४८० |

४.६७ |

४.३८ |

१०७ |

१७८ |

१६.७४ |

१३.७१ |

१९१ |

३३२ |

१४.१८ |

| लक्ष्मी सनराइज बैंक |

५३ |

१० |

२६७ |

२८६ |

५.४४ |

४.६९ |

११६ |

२१४ |

९.२५ |

१.९ |

१४९ |

१०६ |

६.४३ |

| माछापुच्छ्रे बैंक |

५० |

५४ |

१४८ |

१४१ |

३.१५ |

२.५६ |

|

१ |

१७.३२ |

१८.६६ |

१०६ |

२ |

१२.२७ |

| एनआइसी एसिया बैंक |

११ |

१०१ |

२५५ |

२७४ |

२.०८ |

०.५८ |

११६ |

६४ |

२.९१ |

२६.५८ |

-२२१ |

-९८ |

|

| नेपाल बैंक |

६० |

१४ |

२२० |

२२१ |

३.९५ |

३.८४ |

६८ |

१३४ |

१६.३९ |

३.८८ |

९४ |

३६ |

२५.८ |

| एनएमबी बैंक |

११४ |

९६ |

१९९ |

२२३ |

३.६३ |

२.८४ |

|

४८ |

२४.९५ |

२०.९८ |

१०६ |

१०८ |

६. १८ |

| नेपाल एसबिआई बैंक |

८१ |

४७ |

१३४ |

१३८ |

१.८४ |

२.३५ |

|

२९ |

३१.०३ |

१८.२५ |

१८६ |

९४ |

३३ |

| एभरेष्ट बैंक |

११२ |

७८ |

२१३ |

१८९ |

०.७७ |

०.९ |

१० |

४२ |

३४.८५ |

२९.१९ |

१६३ |

४५२ |

१६.२२ |

| सानिमा बैंक |

३९ |

४८ |

१३२ |

१५२ |

१.३८ |

०.९२ |

५६ |

५४ |

११.५५ |

१५.५१ |

१७१ |

२११ |

१७.७६ |

| प्रभु बैंक |

१०४ |

१०३ |

२६२ |

२५४ |

४.९४ |

३.९७ |

३८ |

७९ |

१७.६८ |

१७.५७ |

३ |

३२ |

०.५९ |

| हिमालयन बैंक |

७२ |

१०५ |

२४५ |

३१७ |

४.९८ |

४.६७ |

|

७५ |

१३.४२ |

१९.५१ |

-३४८ |

-१८५ |

|

| स्ट्याण्डर्ड चार्टर्ड बैंक |

८६ |

८२ |

११६ |

१३८ |

१.९५ |

१.१ |

५ |

२ |

३६.५७ |

३५.११ |

३२३ |

३१४ |

५७.५६ |

| सिद्धार्थ बैंक |

३८ |

४ |

२०८ |

१९६ |

३.९१ |

३.४४ |

१०० |

१४३ |

१०.६४ |

१.१९ |

२६ |

-५० |

१.८४ |

| प्राइम कमर्सियल बैंक |

१२८ |

११५ |

२३३ |

१९९ |

४.८६ |

३.६७ |

४१ |

२१ |

२६.५३ |

२३.७४ |

२७३ |

६२ |

२५.५५ |

| कृषि विकास बैंक |

१९ |

-८८ |

१५४ |

२०६ |

४.८ |

५.३ |

९० |

२१६ |

२.२५ |

-२८.८ |

२७९ |

४३ |

१.४५ |

-1746009348.jpg)