बैंकहरूले आफ्ना सेवाग्राहीलाई दिने सेवा सुविधा परिष्कृत गर्दै परम्परागत रूपमा चल्दै आएको कागजी र भौतिक शाखामा निर्भर बैंकिङलाई आधुनिक प्रविधिको प्रयोग गरी विभिन्न डिजिटल माध्यमबाट बैंकिङ सुविधा प्रदान गरिरहेका छन्।

सरल, सहज र सुलभ मोबाइल बैंकिङ, इन्टरनेट बैंकिङ लगायत डिजिटल प्रविधिमा आधारित सेवाहरू नयाँ नयाँ खोज, अनुसन्धान र अनुभवले अझै परिष्कृत हुँदै जानेछन्। डिजिटल बैंकिङ संस्थाको आन्तरिक अटोमेसन मात्र नभएर पेमेन्ट सिस्टमको स्तरोन्नति पनि हो। नेपालमा वित्तीय पहुँच र समावेशिता अभिवृद्धिका लागि प्रविधिले उपलब्ध गराएको डिजिटल बैंकिङ सेवाको उच्चतम प्रयोग आवश्यक छ।

बैंक तथा वित्तीय संस्थाको संख्यामा भएको वृद्धिसँगै ती संस्थाहरूले प्रदान गर्ने सेवा सुविधामा पनि प्रतिस्पर्धी वातावरणमा आफ्ना बैंकिङ सेवामा विस्तार गर्नु पर्ने आवश्यकता बैंकहरूमा थपिँदै गएको छ। यसको परिणाम स्वरूप बैंकिङ प्रणालीमा पनि प्रविधिको आधुनिकतालाई पछ्याउँदै सेवामा विस्तार गर्ने क्रम तीव्र बढ्दै गएको छ। अब बैंकहरू सुरूका दशकहरूमा जस्तो पैसा जम्मा गर्न, निकाल्न, रकमान्तर गर्न घन्टौं लाइनमा बस्नु पर्ने बाध्यता कमी गर्न एटिएम, क्यास डिपोजिट मेसिन, डेबिट कार्ड, क्रेडिट कार्ड, इन्टरनेट बैंकिङ, मोबाइल बैंकिङ, क्युआर जस्ता प्रविधिको आगमनले बैंकिङ प्रणालीमा सरलताका साथै सहजता ल्याएको छ।

नेपालमा डिजिटल बैंकिङको इतिहास खासै लामो छैन। सन् २००२ मा कुमारी बैंकले ई-बैंकिङ सेवा, लक्ष्मी बैंकले सन् २००४ मा एसएमएस बैंकिङ सेवाको सुरूआत गरेसँगै डिजिटल बैंकिङको प्रयोग सुरू भएको हो। त्यसपछि क्रमशः बैंकहरूले सेवामा समयानुकूल परिष्कृत गर्दै हालको डिजिटल बैंकिङसम्म आइपुगेको छ।

कोरोनाको विश्वव्यापी महामारीले चुनौतीभित्र अवसरको खोजी गर्ने बाध्यात्मक परिस्थिति सिर्जना भयो। फलस्वरूप नेपालमा पनि डिजिटल बैंकिङले ठूलो फड्को मार्यो। जति समस्याहरू देखा पर्छन्, त्यसपछि नै समाधानका उपायहरूको खोजीले अवसर पनि सिर्जना गरिरहेको हुन्छ। यो तथ्य कोरोनाले हामीलाई सिकाएर हाम्रो बानीमा समेत परिवर्तन ल्याएको छ। वर्क फ्रम होम, इ-लर्निङ, भर्चुअल मिटिङको हामी परिकल्पना नै गर्न सकेका थिएनौ जो आज सम्भव भयो।

हाल बैंकहरूको मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, कनेक्ट आइपिएस, क्युआर कोड स्क्यान जस्ता माध्यमवाट लाइनमा चेक बोकी रकम निकाल्ने, जम्मा गर्ने झन्झट नगरी सरल र सुरक्षित तरिकाबाट कारोबार गर्न सकिने भएको छ। बैंकले आफूले प्रवाह गर्ने सेवा सुविधा तथा बैंकिङ सम्बन्धी जिज्ञासाको जबाफ दिन आफ्नो वेबसाइट, सामाजिक सञ्जालका माध्यमबाट चौबीसै घन्टा आफ्नो खाताको विवरण, मौज्दात, नजिकको शाखा कार्यालय, सम्पर्क नम्बर, एटिएम, ब्याजदर सम्बन्धी जानकारी दिने आर्टिफिसियल इन्टेलिजेन्स (एआई) सेवा समेत सञ्चालन गरेका छन्। बैंक तथा वित्तीय संस्थाको सस्थागत संरचना, व्यावसायिक रणनीति एवं व्यवस्थापकीय निर्णय प्रक्रियामा समेत प्रविधिले निर्णायक भूमिका खेलेको पाइन्छ।

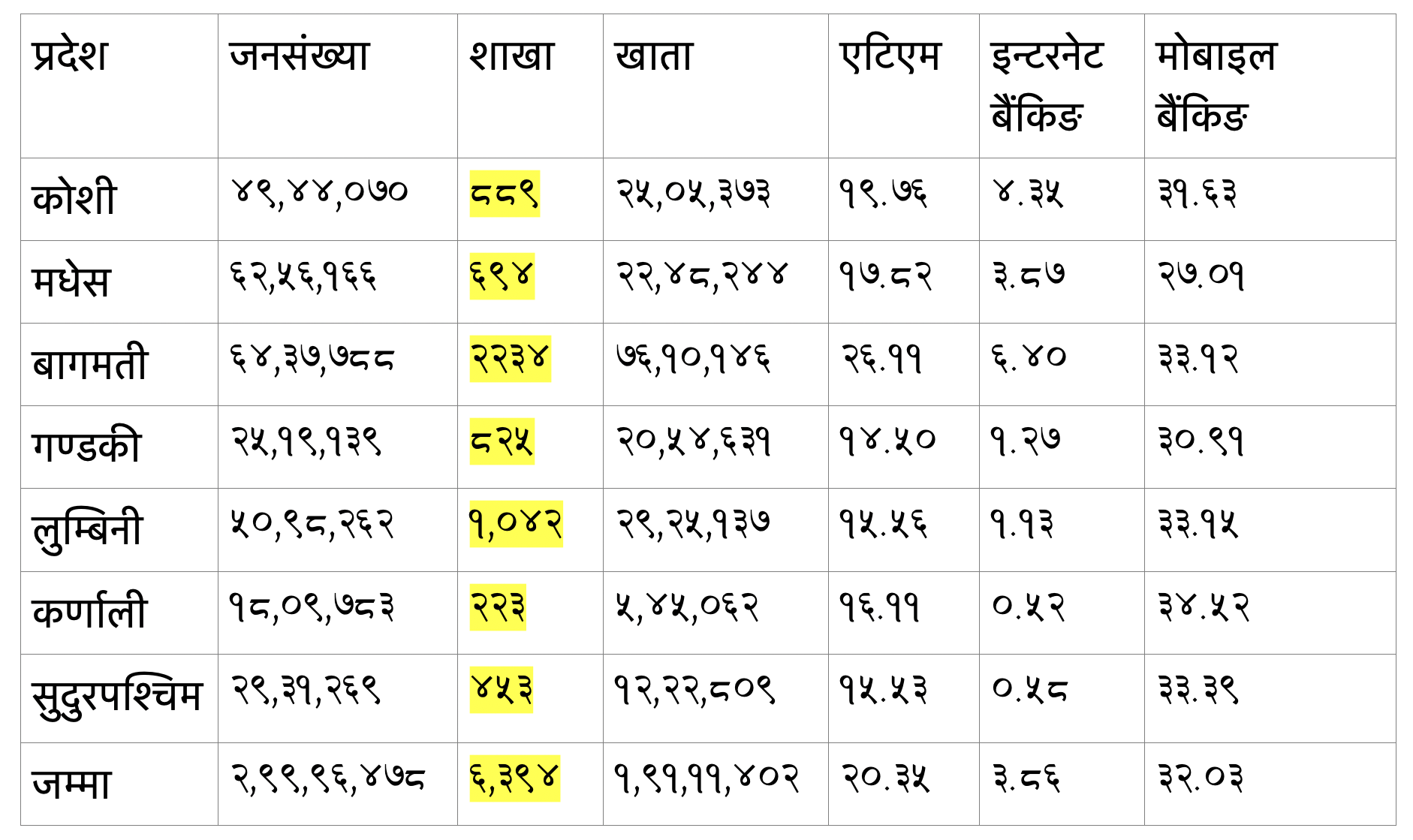

नेपाल राष्ट्र बैंकको पछिल्लो प्रदेशगत तथ्यांक अनुसार नेपालमा जम्मा बैंक तथा वित्तीय संस्थाका ६,३९४ शाखाहरूबाट औसत शाखा जनसंख्या करिब ४,६९१ जनामा आइपुगेको छ। निक्षेप खाता संख्यामा उल्लेख्य वृद्धि भई १ करोड ९१ लाख ११ हजार पुगेको छ। व्यक्तिगत खाताको सख्या कुल जनसंख्याको ९३.४८ प्रतिशत देखिन्छ तर विभिन्न कारणले गर्दा तीमध्ये करिब ३४ प्रतिशत खाताहरु हाल निष्क्रिय छन्। प्रदेशगत रूपमा शाखाको उपस्थिति हेर्दा, बागमती प्रदेशमा सबभन्दा धेरै शाखा छन्। कर्णाली प्रदेशमा कम शाखा भएको तलको तथ्यांकले देखाउँछ।

स्रोतः नेपाल राष्ट्र बैंक आर्थिक सर्वेक्षण २०२२ तथा अन्य स्रोतहरू

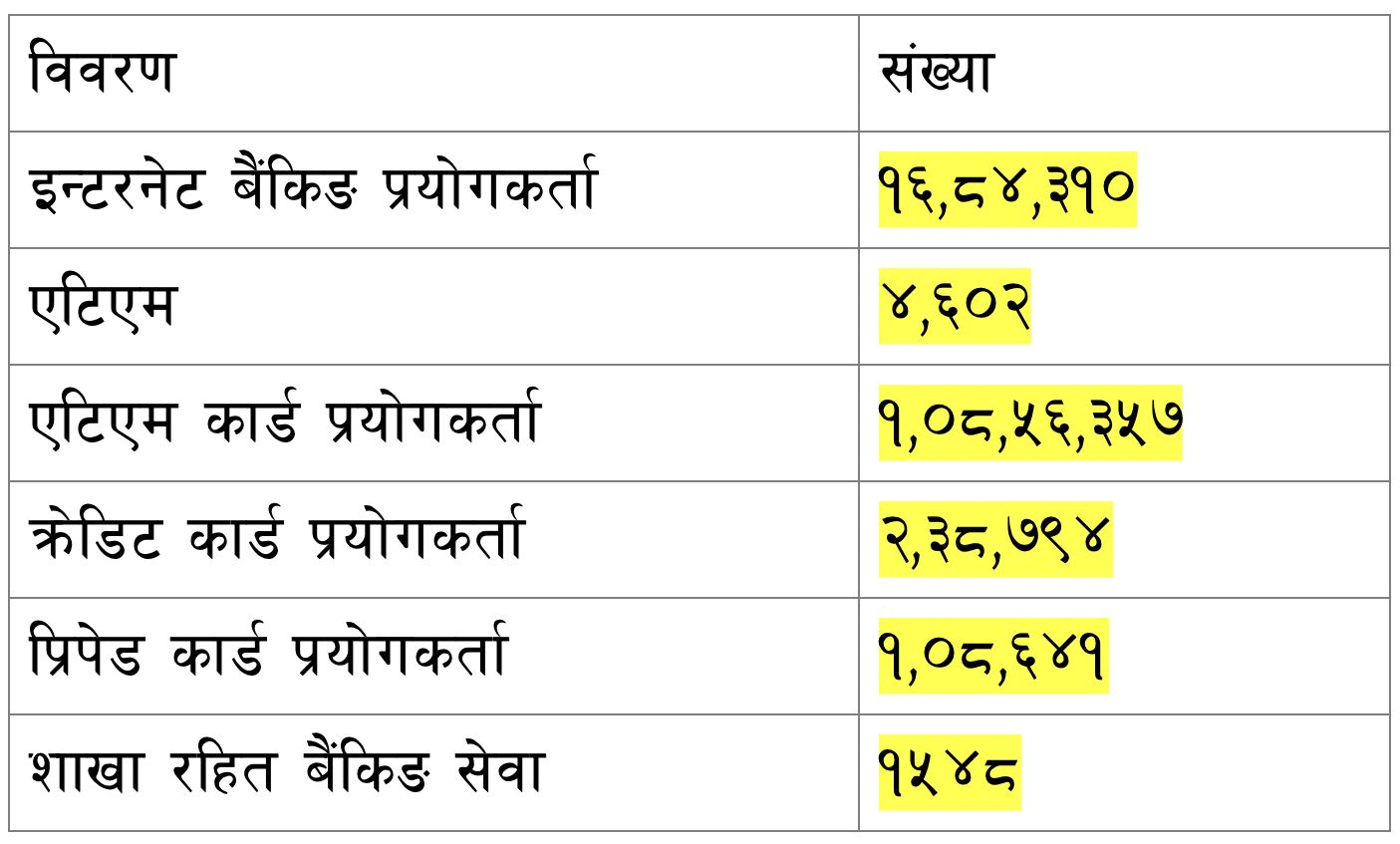

विश्वव्यापी रूपमा इन्टरनेट, स्मार्टफोनको सहज उपलब्धताले नागरिक माझ डिजिटल बैंकिङ सजिलो भएको छ। डिजिटलाइजेसनका माध्यमबाट सेवामा सहजता, सरलता, कारोबार लागतमा कमी, छिटो छरितो सेवा, सुरक्षित एवं मानवीय गल्ती कम हुने हुँदा सेवाग्राहीको आकर्षण बढ्दै गएको छ। जसको कारण डिजिटल बैंकिङका प्रयोगकर्ता पनि दिनानुदिन बढ्दै गएको तलको तथ्यांकबाट प्रस्ट हुन्छ।

स्रोतः नेपाल राष्ट्र बैंक आर्थिक सर्वेक्षण २०२२ तथा अन्य स्रोतहरू

बैंक तथा वित्तीय संस्थाहरूको संख्यात्मक वृद्धिसँगै एकातिर शाखा विस्तार र अकोतर्फ वित्तीय प्रविधिको प्रयोग तीव्र रूपमा बढ्दै गएकाले वित्तीय पहुँच विस्तार हुँदै गएको हो। मोबाइल बैंकिङ प्रयोगकर्ताको संख्या ८३ लाख ४७ हजार र जारी भएका डेबिट कार्डको संख्या १ करोड १० लाख ८० हजार पुगेको छ। सञ्चालन रहेका खातामा डिजिटल बैंकिङको प्रयोग हेर्दा मोबाइल बैंकिङ ३२.०३ प्रतिशत, एटिएमका प्रयोगकर्ता २०.३५ प्रतिशत र इन्टरनेट बैंकिङको प्रयोग जम्मा ३.८६ प्रतिशत मात्र देखिन्छ। इन्टरनेट बैंकिङ, क्रेडिट कार्ड, प्रिपेड कार्डका प्रयोगकर्ताको संख्या पनि निरन्तर वृद्धि हुँदै गएको देखिन्छ।

७० प्रतिशतभन्दा बढी नागरिक माझ इन्टरनेट सेवाको पहुँच पुगेको नेपालमा करिब ६० प्रतिशत नागरिक माझ मात्र बैंकिङ पहुँच पुगेको विभिन्न अध्ययन अनुसन्धानहरूले देखाएका छन्। नागरिक सामु डिजिटल बैंकिङका माध्यमबाट सहज रूपमा सबैको घरघरमा बैंकिङ सेवा पुर्याउन सम्भव छ। यो हाम्रा लागि राम्रो अवसर हो। जुन स्थानमा भौतिक रूपमा बैंकको शाखा कार्यालय सञ्चालन गर्न भौगोलिक बनावट, जनसंख्या, बजारको आकार आदिले अनुपयुक्त देखिन्छ, त्यस्तो स्थानमा समेत डिजिटल बैंकिङ माध्यमबाट सेवा विस्तार गर्न सकिन्छ। कर्जा सुविधाहरू पनि नेपालमा प्रायः धितोमा आधारित मात्र छन् जसलाई डिजिटल बैंकिङका माध्यमबाट कारोबार गर्ने बानी विकास गर्न सकियो भने ग्राहकको कारोबारको आधारमा आर्टिफिसियल इन्टेलिजेन्स (एआई) को माध्यमबाट क्रेडिट रेटिङ गरी बिना धितो दुरदराजका नागरिकलाई पनि कर्जा विस्तार गर्ने आधार बन्न सक्छ।

डिजिटल बैंकिङका यति धेरै अवसर तथा फाइदा रहँदा रहँदै चुनौती र समस्या पनि उत्तिकै छन्। सबै नागरिक माझ सरल र सुलभ इन्टरनेटको पहुँच नहुनु, वित्तीय र डिजिटल बैंकिङ साक्षरताको कमी, सुरक्षित डिजिटल बैंकिङ कारोबार सम्बन्धी जानकारीको कमी, सरोकारवाला निकायबाट विद्युतीय कारोबार गर्न प्रोत्साहन गर्ने परिपाटीको कमी, डिजिटल सेवा प्रदायक संस्था (ऐक्य) को कमी, नीति नियम समयानुकूल परिमार्जनमा सुस्तता जस्ता समस्याहरू छन्।

देशको समग्र वित्तीय प्रणाली प्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गरी बैंक तथा वित्तीय संस्थाका सरोकारवालाको हित संरक्षण गर्दै स्वस्थे प्रतिस्पर्धात्मकता सबैका लागि भरपर्दो वित्तीय मध्यस्थता भनेकै बैंक हो भन्ने जनमानसमा भावना अभिवृद्धिका लागि डिजिटल बैंकिङ साक्षरताको अभियानमा लाग्नुको विकल्प छैन।

(लेखक यादव आचार्य माछापुच्छ्रे बैंक, बनेपा शाखाका शाखा प्रबन्धक हुन्।)

-1758107792.jpg)

-1746513231.jpg)

-1746009348.jpg)